艺术金融经历过山车 规范与发展之困

时间:2016-09-03 来源:未知 作者:admin自1744年苏富比拍卖诞生起,全球艺术品投资行业已经走过数百年历史,目前艺术品已经无可争议地成为全球四大通用投资门类之一(股票、地产、艺术品、黄金)。

随着艺术品投资的深化,金融机构参与到艺术品投资产业链也有百余年的历史,特别是英国铁路养老基金(British Pension Railway Fund)1974年开始对艺术品的投资,加速了全球艺术金融的发展。此后,各种艺术品基金、艺术品信托、艺术品保险、艺术品抵押和按揭等金融产品陆续诞生。此外,海外也拥有众多成熟的艺术金融机构,比如,以当代艺术品为标的的古根海姆;以家族艺术资产管理为主业的瑞银;以艺术品交易模式开发见长的法国兴业银行等。

相较于海外相对成熟的艺术金融体系,国内的艺术金融发展史不足十年。自2007年起,国内艺术金融发轫,伴随艺术品投资行业的潮起潮落,也经历了一波过山车般的历程。

艺术金融经历过山车

2007年6月,民生银行推出的“非凡理财·艺术品投资计划1号”,标志着国内首个艺术金融产品的诞生。目前,国内艺术金融模式的表现形式主要包括艺术品基金、艺术品抵押贷款、艺术品产权交易、艺术品租赁、艺术银行等,其中最占比最大的当属艺术品基金。

在中国,由于公开的基金组成在形式上较国际困难,在现有金融体系的监管规则下,公开的艺术品金融化投资,多以信托的形式出现。

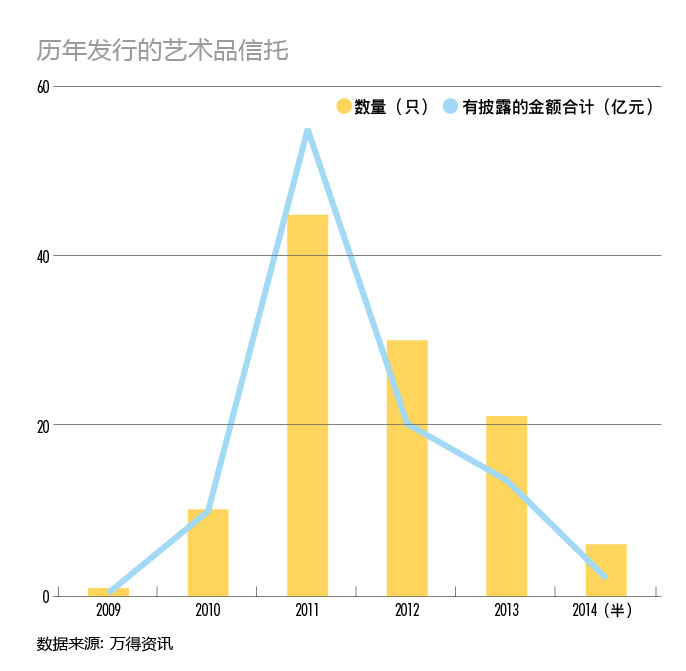

从2009年到2013年,艺术品信托在中国走完了第一个五年,并经历了一轮巨大的波动。从2009年第一款艺术品信托推出,到2011年18家机构的45款信托、市值超过55亿元的金融产品,再到2013年的迅速缩水,仅余下5家机构拟推出16亿元的信托规模,艺术品信托在国内的发展可谓经历了一波过山车。而截至2014年上半年,公开发行的艺术品信托仅有6款(附图)。

在艺术品金融发展遭遇困境的背后,是该领域内普遍性的违规行为,艺术金融异化成了投机者圈钱的工具。各种乱象随之而来,大量恶性案件被曝光于媒体。

在障碍与困境中跋涉

目前,国内艺术基金处于发展初期,与欧美上百年的艺术市场相比非常稚嫩。CIAB艺术金融研究院研究员罗璇认为,其障碍与困境主要表现为如下几个方面。

缺乏对艺术品市场规律的把控。目前大多数的艺术品信托从建仓到出仓,期间可经历一次春拍或秋拍。数据显示,艺术品信托的平均存续时间仅有2.3年。这样投机性质过浓的资本进入艺术品市场,大家蜂拥而上,缺乏对艺术价值的深入把握,只是追着市场行情盲目地跟进。之后,迫于收益率的压力又会早早退出。如此短暂而又频繁的操作,会给市场造成泡沫,那些投机者只关注眼前,一心获利,违背了艺术品市场原有的运行规律,结果适得其反。

艺术金融的配套服务还是空白。从国外的经验来看,艺术品金融的配套服务涵盖了诸多方面。而且,从某种意义上说,配套服务的质量是衡量艺术品金融发展高度的一个重要标准。就国内目前的情况而言,艺术品的鉴定、评估、保险、仓储、物流、修复等相关配套服务远远没有跟上,这将在未来成为制约国内艺术金融发展的瓶颈。

艺术品藏家的参与不够。艺术品的证券化,意味着普通人也可以参与交易,特别是那些不了解艺术品或对艺术品缺乏审美体验的人。而能够产生实际购买的收藏家和爱好者,对于新兴艺术品投资方式往往是浅尝辄止,参与度不高,这将有可能无法避免市场的盲目炒作和泡沫化。通过金融机构的参与,拓宽艺术品投资渠道的同时,如何吸引消费型参与者,如何引导投资型参与者通过艺术金融的形式来进行艺术品的收藏,将是长期存在的课题。

专业人才配置不足。艺术品市场对风险性和专业性都有较高的要求, 而且由于缺乏数据和标准,国内从事艺术品市场的专业团队不仅数量少,也较难建立起权威性。因此,由市场推动需求,坚实的人才基础是艺术金融未来发展的要素。

艺术品交易模式有待丰富

艺术金融市场的最本质问题在于对艺术金融实质的认知。目前人们认知的艺术金融,基本是“形态上”的金融化,比如艺术品基金、艺术品信托、艺术品抵押贷款,高级一些的认知是文化产权交易所。但这些或者是艺术品买卖的集合化,或者是交易的电子化。运作的实质,要么是长封闭期,依靠低买高卖获利;要么是“挂羊头卖狗肉”,靠艺术品投资为噱头融资,投资于其他领域。

国家级文化产业战略专家、CIAB艺术金融研究院发起人、国家文化金融种子人才培养计划发起人赵迪指出,艺术金融化的本质发展需要多层次的市场基础。

脱离艺术品真实交割的金融产品。艺术品最独特的是欣赏价值,但金融化本质是商品、资本或货币的流转,所以,艺术金融市场的真正形成,必须达到“金融”的需求。目前的市场已经具备了这样的基础,人们对艺术品“高价值”认知是明确的,但市场上的一些不良炒作,导致了人们同样对艺术品“价格没谱”的忧虑,这就成为了金融运作的风险项。其次,目前的艺术品金融产品,无一例外都是以“买卖”为获利基础,未来市场上一定会出现“资产管理”形态(有型资产+无形资产)的运作方案,那将更接近于本质的金融化运作。

坚实的艺术品租赁市场。租赁市场不同于买卖市场,它给予了人更多的灵活性和选择性,同时为欣赏价值(艺术品特殊属性)提供了定价市场。这比艺术品买卖更接近于“流转价值”,因此,是艺术金融市场爆发的基础。

多元的商业模式。目前,中国艺术金融市场经过数年的积累,艺术品基础市场已经具备一定热度,投资者也具备一定的投资属性和充足的风险认知意识。艺术资产储备丰富,各机构多元经营意愿强烈,但缺失的是商业模式的多元化。这种格局的缺失有多种原因,主要是社会配套资源分配不均衡、行业高端人才聚集度不高、摸索成本高风险大。

基础设施建设不可或缺

市场格局的形成与改变是多方面的因素合力促成的,有些产业格局处于非合理非均衡状态,单靠市场经济的无形之手虽说也能实现自然均衡,但会耗费过高的时间成本,因而需要政府管理者助推,给予“一臂之力”。赵迪认为,艺术品金融市场的规范需要从如下几个方面加以理顺。

第一,设立多元构成、可以对接学术金融资源、服务于商业社会的非营利研究机构。这类研究机构专注于艺术金融模式的公共研究,又与学术资源及金融机构有紧密的结合,并且自身不持商业利益的立场,拥有独立的资金来源(如政府拨款或公共项目捐助),其目标是在动态数据分析的基础上,设计可供金融机构进行真正金融交易的艺术金融模型。

第二,设立人才培养机制,促成高端人才的聚集。目前,国内艺术从业者数量众多,金融人才也不缺乏,但艺术金融跨界人才非常稀缺。市场需求已经摆在这里,但对艺术机构和金融机构而言,先有人才储备还是先有业务突破,成了类似鸡和蛋的问题。各个行业内的商业机构,依据自身的力量,推动跨界人才培养,无论是能力上还是盈亏考核上,都不具备可行性。此时,需要行业管理部门以更宽广的视野,培养跨界人才。

第三,具备登记公信力的公共认证体系。艺术金融市场的发展,需要艺术品本身“身份认证基础”,这是商业机构在市场初始阶段很难实现的。目前,国家正在和国际组织联合建设艺术金融公共服务资源,以期对整个行业进行免费的服务提供。比如艺术品身份认证,这如同房产登记一样,有一家机构向社会进行认证查询服务,艺术品的归属、抵押权、流转状态等信息的权威查询,这样很多金融模式就可以以此为基础展开产品设计。再比如艺术品流转留痕,约定了责任归属,可以结合经纪人登记体系,控制艺术品流转风险,同时建立追溯体制。

此外,从理念角度而言,赵迪指出,“要坚定相信中国创造”。“很多人在交流艺术金融模式想法的时候,都会问一句,这在国外有案例吗?案例固然重要,但没有案例的东西就不能被中国自主发起、创造出来吗?中国已经是艺术品交易量最大的国家,和美国轮流坐着艺术品市场第一大国的位置,我们一定有基础,也有能力创造自己的模式。”

责任编辑:admin